Что лучше: кредитная карта или потребительский кредит?

Деньги могут потребоваться в любой момент. Выходом из ситуации может стать оформление потребительского кредита или кредитной карты. Рассмотрим, что собой представляют эти финансовые инструменты, чем отличаются друг от друга, и какой из них удобнее при разных обстоятельствах.

Особенности продуктов

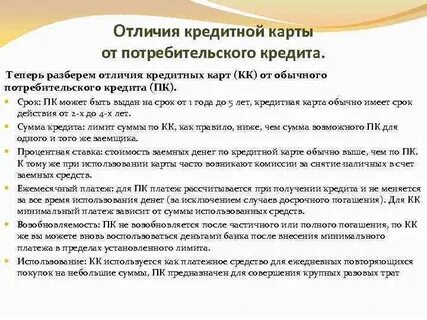

Потребительский кредит — выданная банком оговоренная сумма на конкретную покупку или использование на свое усмотрение.

Особенности продукта:

- начисление процентов на всю сумму кредита независимо от того, какая часть средств потрачена;

- погашение долга равными ежемесячными платежами;

- заключение договора на оговоренный срок с возможностью досрочного погашения.

Кредитная карта — более гибкий инструмент. При ее оформлении в банке открывают кредитную линию с определенным возобновляемым лимитом. Деньги можно тратить на любые нужды в пределах доступной суммы.

Особенности продукта:

- начисление процентов только на потраченную сумму;

- возможность частичного или полного погашения долга, отсутствие четкого графика платежей;

- наличие льготного грейс-периода до 60 дней, в течение которого проценты за потраченные деньги не начисляются;

- автоматическое продление договора по истечению срока действия карты.

В части вероятности одобрения заявки оба продукта схожи: банки принимают решение исходя из платежеспособности клиента, его кредитной истории и множества других факторов.

Что выбрать

Если деньги не нужны в данный момент, но потребуются в будущем, то в таких ситуациях кредитная карта может играть роль возобновляемого резерва. При ее использовании не нужно платить за время, когда денежные средства доступны, но не потрачены. Это удобно, когда необходимо оплатить картой относительно недорогие покупки. Наличие грейс-периода в идеальном случае позволяет бесплатно пользоваться деньгами банка. Если же нужны наличные, стоимость такого кредита возрастает — комиссия за снятие денег может достигать 10%. Этот инструмент больше подходит для дисциплинированных клиентов с постоянным доходом, способных постоянно контролировать баланс на карте.

В ситуациях, когда крупную сумму заемных средств планируется потратить одномоментно, предпочтительнее использовать потребительские кредиты. При прочих равных условиях и наличия просрочки по беспроцентному периоду на кредитной карте, целевые потребительские кредиты являются более выгодными — процентная ставка по ним ниже.

Кредитная карта и потребительский кредит — удобные финансовые инструменты. Однако есть у них и одна особенность: при плохой кредитной истории или небольшом официальном доходе они могут быть просто недоступны. Всегда есть альтернатива. Если срочно нужны деньги, можно взять заем в компании «495 Кредит». Она зарегистрирована в реестре МФО РФ и предлагает услуги физлицам онлайн по всей России в режиме 24/7. Достаточно иметь смартфон, доступ в интернет и российский паспорт.

. . . . . . . . . .Советуем почитать: Куда вложить деньги или почему вкладываться в акции выгоднее, чем в квартиры